Fuzzy Methods Applied to Economic Data

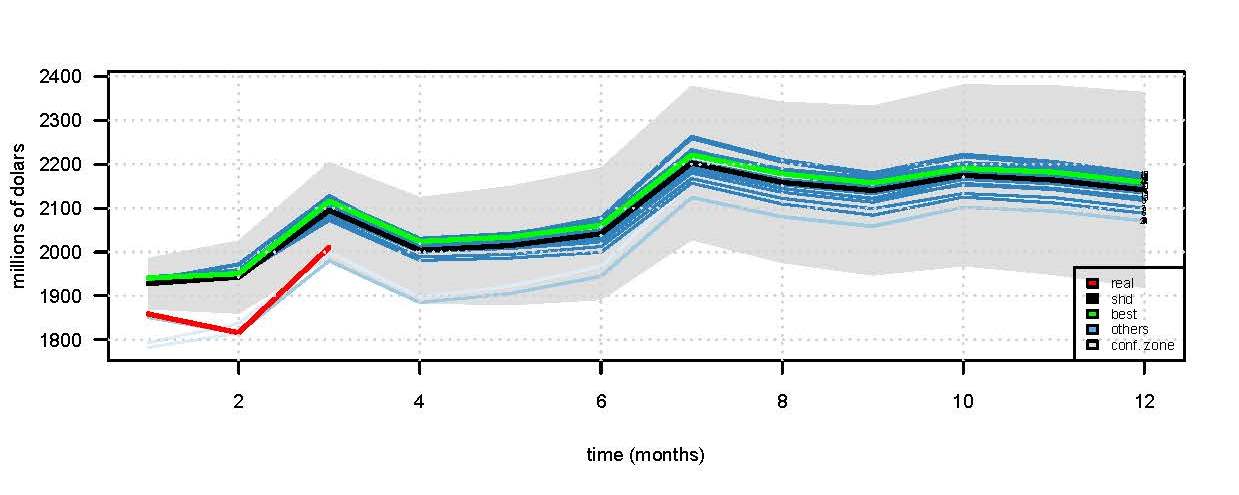

In this project automated fuzzy regression methods, fuzzy clustering methods and forecasting methods are plied to econometric models and financial time series. Particularly, methos like: Bacht Least Squares, Recursive Bacth Least Squares, Modified Learning from Example and Combined Recursive Bacth Least Squares are considered for modeling Economy data which are usually model by tradional regression. Moreover, a fuzzy hybrid system for forecasting financial time series is investigated. The system is based on the automatic adjustment method auto.arima included in the forecast package for R. The system allows the inclusion of expert-criteria, i.e, the user can set up restrictions on the clustering based on a priori knowledge of the time series. This approach can be applied to any time series meeting the requirements of Seasonal Autoregressive Integrated Moving Average (SARIMA) models. .

Researchers:

Prof. Dr. Hermann Mena (Escuela Politécnica Nacional, Quito, Ecuador)

Msc. Rodrigo Cajamarca (Ministerio de Educacion, Quito, Ecuador)

Patricio Fuemayor (Banco Pichincha, Quito, Ecuador)

Funded by:

Escuela Politécnica Nacional, Quito, Ecuador

Related publications:

1. Fuzzy Hybrid System for Forecasting Financial Time Series (with P. Fuenmayor), to appear in AESTIMATIO, the IEB International Journal of Finance (2014).

2. Modelación de series económicas mediante métodos automáticos de regresión difusa (con: R. Cajamarca), Analitika, Revista de Análisis Estadístico, Vol. 3(1), 3 (2012) : 19-38.

3. Métodos automáticos de regresión difusa aplicados a datos económicos (with P. Cajamarca), Memorias del Primer Congreso Científico Internacional en Economía y Finanzas, ( 2009).

4. Inteligencia computacional en la modelación de series financieras: enfoque de la lógica difusa (with P. Fuenmayor), Memorias del Primer Congreso Científico Internacional en Economía y Finanzas, (2009).

Related talks:

1.Sistema híbrido difuso para pronósticos de series financieras, II Congreso Científico Internacional en Economía y Finanzas, Quito, Ecuador, June 2011.

2. Inteligencia computacional en la modelación de series financieras: enfoque de la lógica difusa, I Congreso Científico Internacional en Economía y Finanzas, Quito, Ecuador, May 2009.

3. Metodos automaticos de regreson difusa aplicados a datos economicos, I Congreso Científico Internacional en Economía y Finanzas, Quito, Ecuador, May 2009.

Software:

Automated Fuzzy Regression Methods (R-script)

Fuzzy Hybrid System for Forecasting Time Series (R-script)

Tags: Optimal control